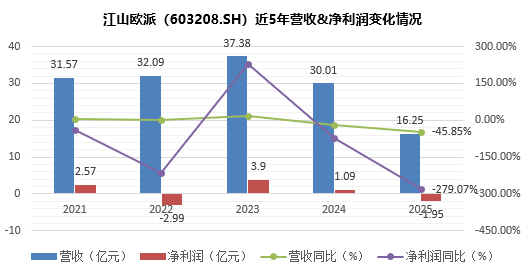

江山欧派:2025年实现营收16.25亿元 同比下降45.85%

4月2日,江山欧派(603208.SH)发布了2025年年度报告。

根据公告,公司2025年实现营收16.25亿元,同比-45.85%;归母净利润-1.95亿元,同比-279.07%;营收下滑较明显且净利润陷入亏损。其中,四季度营收3.41亿元,同比-69.0%,归母净利润-1.53亿元,同比去年亏损。鉴于公司2025年净利润为负,为保障正常生产经营和对资金流动性的需求,公司2025年度拟不派发现金红利,不送红股。

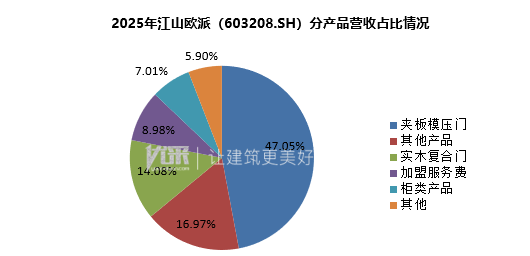

分产品营收结构上,夹板模压门收7.65亿元,占比47.06%,同比-54.71%;其他产品收2.76亿元,占比16.96%;实木复合门收2.29亿元,占比14.10%,同比+11.37%;加盟服务费收1.46亿元,占比9.01%;柜类产品收1.14亿元,其他营收0.96亿元,占比5.88%。工业用胶展现出稳健的增长态势,建筑用胶营收占比近一半,仍然是公司的主要收入来源。

江山欧派是一家集设计、研发、生产、销售、服务于一体的专业制门企业,致力于为消费者打造健康幸福的空间。公司以木门产品为核心,推出金属门窗、柜类等欧派门窗·健康整装一体化产品,并积极向上游原材料业务拓展延伸。

2025 年,面对复杂形势,公司坚持平台赋能、合伙共享、营销引领、产品驱动、供应为王的战略方针,秉持安全、持续、快速增长的经营宗旨,聚焦木门主业,持续提升正现金流业务占比,坚定推进“走出去”战略;通过加强品牌建设、丰富产品矩阵、拓展渠道资源、强化供应链,使得公司的核心竞争力进一步提升。报告期内,公司实现营业收入16.25亿元,其中服务费收入约1.67亿元。

市场需求萎缩与渠道失效。木门需求与地产周期高度绑定,2025年房地产低迷致工程渠道需求锐减,直营工程营收同比下降63.19%。代理经销营收降51.16%,经销商管理难度加大,叠加市场分散、跨界竞争(如房企、装企入局),渠道效率下滑。

产品竞争力弱化与成本挤压。核心产品营收下滑明显,反映产品迭代滞后、价格竞争力不足。毛利率下滑叠加信用减值损失增加(应收账龄拉长),利润空间被大幅挤压。研发投入降39.53%,研发人员缩减至218人。短期虽保利润,但技术降本或削弱长期产品创新力,竞争力后劲不足。

江山欧派2025年业绩显著承压,营收与盈利双降折射行业周期、内部管理与外部竞争的多重冲击。短期需以“降本、稳渠、控险”为核心稳住基本盘,中长期须通过产品创新、渠道优化及战略转型寻求突破。

统计数据说明:

1.来源:截至2026年4月17日供应链上市公司公布的年报;

2.时间:2025年1月1日-2025年12月31日;

3.范围:本文监测所涉及的房地产供应链企业,指的是房地产企业直接采购合作及甲指乙购合作的26类供应商中,在A/H股上市的公司——包括钢铁、水泥基础材料以及总包类、装配式施工、幕墙及门窗工程、游乐设施、电梯、太阳能系统、充电桩工程、防水材料、铝型材、门窗五金、玻璃、涂料、管件管材、消防设施、建筑电气、家电、智能家居、电线电缆、智慧停车、地板类、定制家居、建筑陶瓷、卫浴洁具、灯具照明行业。

4.结果:因统一保留小数点后两位,数据按照“四舍五入”略有调整。