2024年1-10月户内门市场分析

2024年1-10月,全国房地产投资同比下降。据国家统计局数据显示,2024年1-10月,全国房地产开发投资86309亿元,同比下降10.3%。房地产政策“组合拳”作用下,9月底四大一线城市放宽限购政策推动下,今年10月商品房销售面积环比“银十”超“金九”。

受全装修配套规模影响,户内门市场规模同比下降。部品规模TOP3城市为广州、上海和杭州,长沙、合肥、重庆等二线城市增速快。资金品牌加持下,保利、万科、华润等房企户内门交付规模位居前列。品质楼盘户内门多选用泰森日盛、青岛有屋、宏耐等品牌,部分楼盘采取门地一体化品牌。全渠道布局成为趋势,多渠道轮动,线下线上融合,国内外兼顾。

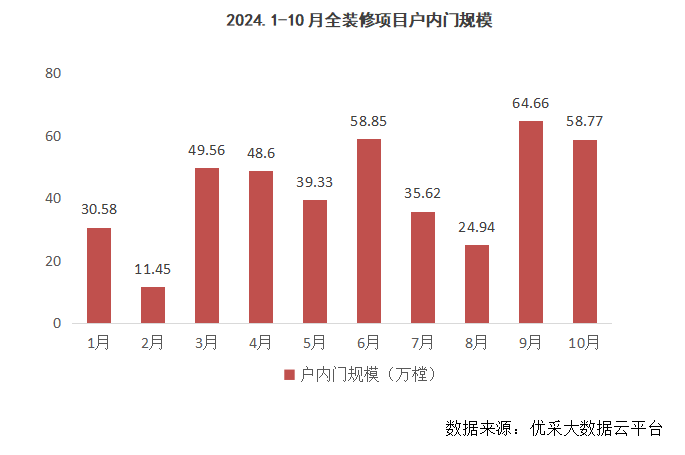

01.整体规模分析:受全装修配套规模影响,户内门市场规模同比下降

截止到今年10月底,重点18个城市全装修项目开盘规模减少。据优采平台数据显示,2024年1-10月,重点18个城市全装修项目开盘个数为730个,同比下降20.39%,总建面积11178.73万平方米,规划户数70.4万户。

作为建筑部品行业,受全装修配套规模影响,户内门规模同比下降。其中:户内门规模422.36万樘,同比下降14.57%。

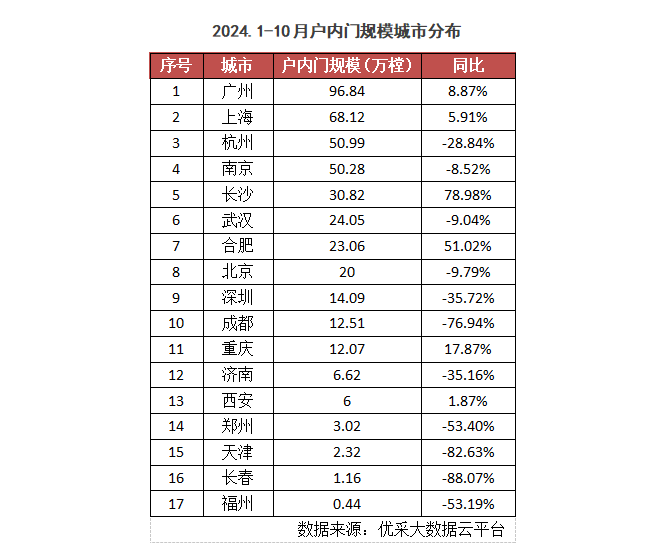

02.城市层面分析:一线城市规模大,二线城市增速快

城市层面来看,2024年1-10月全装修开盘项目中,户内门TOP3城市分别为广州、上海、杭州,户门门规模分别为96.84万樘、68.12万樘、50.99万樘。

除上海外,长沙、合肥、重庆等二线城市增速最为明显。与去年同期相比,户内门增速TOP3城市为长沙、合肥和重庆,分别为78.98%、51.02%、17.87%。

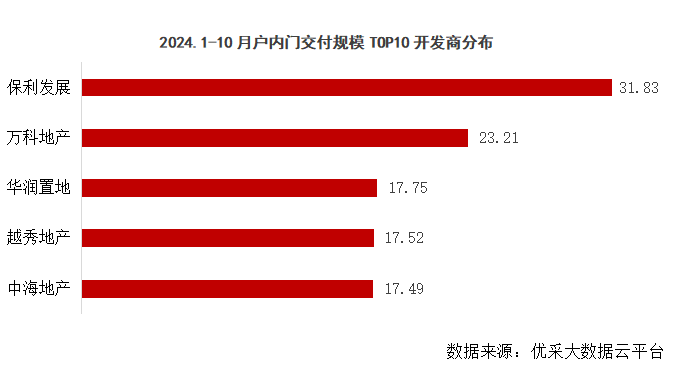

03.开发商层面分析:保利、万科、华润等交付规模位居前列

开发商层面来看,2024年1-10月全装修开盘项目中,户内门交付规模TOP5开发商合计规模107.8万樘,同比增加4.97%,其中:TOP3开发商为保利发展、万科地产和华润置地,分别为31.83万樘、23.21万樘、17.75万樘。

04.典型企业渠道分析:多渠道轮动,线上线下融合,国内国外兼顾

户内门方面,以江山欧派为例,2024年1-9月,企业营业收入22.57亿元,同比下降16.56%,其中代理商渠道收入8.95亿元,工程直营渠道收入5.78亿元,经销商渠道收入5.16亿元。

企业坚持经销商渠道、工程渠道、外贸出口渠道多轮驱动策略。工程渠道方面,加大与房企和装饰装修企业合作,注重新质业务如酒店、学校、康养、公寓、企业办公楼等项目拓展;经销商渠道,注重家装渠道拓展,线上线下联动销售,自建“欧派健康整装商城”和“欧派有品网上商城”,入驻京东、抖音等大型电商平台;出口渠道,聚焦中东北美等区域业务开拓,聚焦国央企海外业务渠道等。

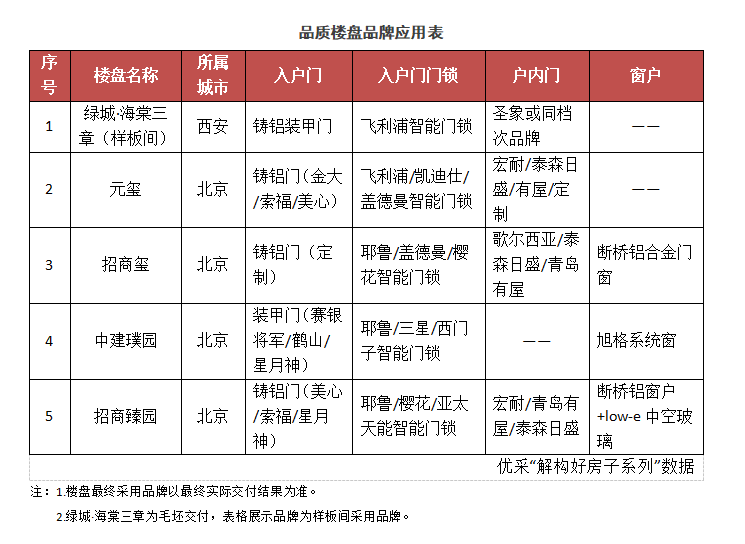

05.楼盘应用品牌分析:户内门品牌多选用宏耐、泰森日盛、青岛有屋等

入户门方面,品质楼盘多选用铸铝门和装甲门,品牌以金大、索福、赛银将军等为主,部分楼盘入户门采用了定制。配套门锁全部采用智能门锁,品牌选取耶鲁、盖德曼、凯迪仕、三星等品牌。

户内门品牌多选用宏耐、泰森日盛、青岛有屋等,部分楼盘样板间采用门地一体化品牌。窗户则多选用断桥铝合金门窗或系统窗,部分门窗采用low-e中空玻璃,隔热保温效果更好。

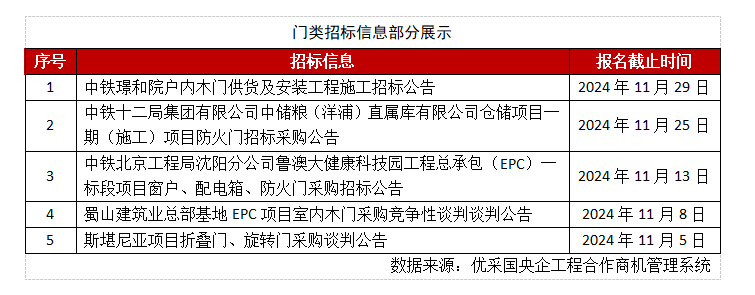

06.招标采购分析:建筑部品下的门窗招标发布占比超九成

据优采国央企工程合作商机管理系统显示,2024年1-10月门窗相关招标信息共发布2555条,招标部品涵盖防火门、木门、户内门、铝包木门窗、被动门窗、门窗五金等多个细分品类,其中TOP3品类分别为防火门、卷帘门和木门,占比分别为50.80%、12.95%和10.65%。

建筑部品下的门窗招标占据主流。据统计,建筑部品下的门窗招标信息2434条,占比超九成(95.26%),包括防火门、卷帘门、人防门等品类;精装下的门窗招标信息121条,占比4.74%,细分品类涵盖户内门、钢制入户门、全景门等。

未来趋势

整装趋势下,门墙柜一体化成为木门行业的未来方向。新房市场向存量房市场的转换,企业将更加注重旧改等存量市场开发。消费者家居品味的提升,要求门企从价格竞争转向品质、品牌和服务竞争。健康意识和安全意识提升,环保绿色、免漆净醛等产品更受欢迎。

统计数据说明:

1.时间:2024年1月1日-2024年10月31日

2.项目:已有公开销售项目

3.业态:普通住宅、公寓、别墅。其他业态未计入在内

4.全装修:只统计项目整个装修状态为“全装修”的项目

5.监测城市:重点18个城市

① 一线城市:北京、上海、广州、深圳(4个)

② 二线城市:武汉、南京、郑州、昆明、重庆、杭州、西安、天津、济南、成都、长春、长沙、合肥、福州(14个)