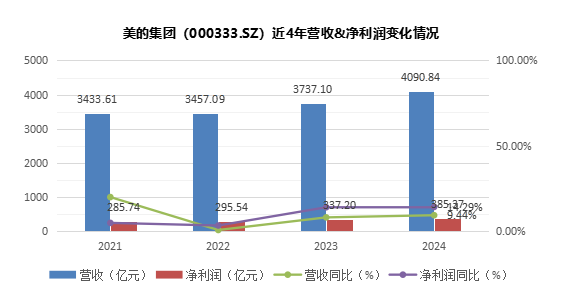

美的集团:2024年实现营收4090.84亿元 同比增长9.47%

3月29日,美的集团(000333.SZ)发布了2024年年度报告。

根据公告,公司2024年实现营收4090.84亿元,同比+9.47%;归母净利润385.37亿元,同比+14.29%;营收净利润同比双双增长。其中,四季度营收1190亿元,同比+8.1%,归母净利润108亿元,同比+14.9%。公司重视股东回报,2024年度分红预案:拟每10股派发现金红利35元(含税),分红总额267亿元,分红率69.3%。

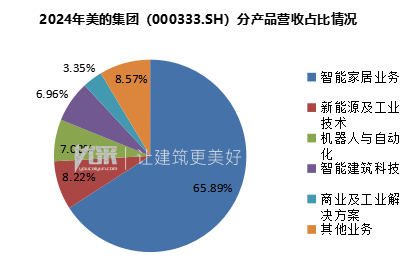

分产品营收结构上,智能家居业务收2695.32亿元,占比65.89%,同比+9.41%;新能源及工业技术收336.10亿元,占比8.22%%;机器人与自动化收287.01亿元,占比7.02%;智能建筑科技收284.70亿元,占比6.96%,同比+9.86%;商业及工业解决方案收137.16亿元,占比3.35%;其他业务营收350.56亿元,占比8.57%。智能家居占总营收的比重较大,依旧是美的的主要收入来源。

美的集团是一家覆盖智能家居、新能源及工业技术、智能建筑科技、机器人与自动化、健康医疗、智慧物流等业务的全球领先的科技集团,已建立ToC与ToB并重发展的业务矩阵,既可为消费者提供各类智能家居的产品与服务,也可为企业客户提供多元化的商业及工业解决方案。

2024年智慧家居收入2695亿元,同比+9.4%

1.海外业务突飞猛进,海外收入(主要是家电)同比+12.0%,增速明显高于国内,南美、欧洲、非洲增长靓眼,海外智能家居业务中OBM占比提升至43%。2025年预期海外增长仍将强于国内,继续注重提升海外OBM占比、强化全球供应链能力。

2.中国市场上半年增速放缓,下半年得益于国家补贴。2024 年美的内销(主要是家电)同比+7.7%,与市场匹配,毛利率同比提升0.9百分点,表明美的致力于改善销售结构。美的家装中央空调份额提升明显,家用空调盈利能力强。“年轻科技潮电”的华凌品牌善于应对小米、奥克斯等性价比品牌竞争。2024 年“COLMO+东芝”双高端品牌零售额同比增长超45%。冰箱洗衣机继续保持良好发展;中国厨房小家电需求低于预期,致公司近几年小家电收入增长偏慢。

商业及工业解决方案1045亿元,同比+6.9%

1.智能建筑科技285亿元,同比+9.9%,毛利率同比提升0.8百分点;分部营业利润率17.5%,同比提升1.4百分点。美的是中国最大的暖通空调企业,并具备国际竞争力。2025年该业务有望提速,一方面欧洲热泵大幅去库存周期基本结束;另一方面,公司2024年成功收购欧洲Arbonia气候部门,东芝电梯中国业务,暖通空调产业相关多元化、全球发展能力进一步提升。

2.新能源与工业技术336亿元,同比+20.6%。一方面传统的压缩机、电机保持全球领先,除渗透到汽车产业链外,还获评“2024人形机器人供应链优质企业”,具备谐波减速机和机器人伺服电机制造能力。另一方面,新能源板块,科陆电子在北美实现突破性进展,新一代储能系统Aqua-C2.5取得成功的商用实践,在南美获得智利、阿根廷等多个国家的储能项目合同;合康新能加快户用储能、光伏逆变器及相关电力电子产品的开发。

3.机器人与自动化287亿元,同比-7.6%,继续承压,主要原因是欧洲和中国的工业资本支出减少。但库卡中国在2024年实现销售收入和订单规模双增长。2025年有望扭转下滑趋势。

美的集团2024年展现了中国制造业龙头在周期波动中的战略定力。通过高端化突破打开利润空间、全球化布局平滑区域风险、科技化转型培育第二曲线,公司在营收突破4000亿后依然保持强劲增长动能。当前估值仅反映传统家电业务价值,而人形机器人、储能系统等新兴业务的成长潜力尚未充分定价。在智能革命与产业升级的双重催化下,这家承载中国智造雄心的标杆企业,正迎来从“估值洼地”到“科技巨头”的价值重估机遇。

统计数据说明:

1.来源:截至2025年4月1日供应链上市公司公布的年报;

2.时间:2024年1月1日-2024年12月31日;

3.范围:本文监测所涉及的房地产供应链企业,指的是房地产企业直接采购合作及甲指乙购合作的26类供应商中,在A/H股上市的公司——包括钢铁、水泥基础材料以及总包类、装配式施工、幕墙及门窗工程、游乐设施、电梯、太阳能系统、充电桩工程、防水材料、铝型材、门窗五金、玻璃、涂料、管件管材、消防设施、建筑电气、家电、智能家居、电线电缆、智慧停车、地板类、定制家居、建筑陶瓷、卫浴洁具、灯具照明行业。

4.结果:因统一保留小数点后两位,数据按照“四舍五入”略有调整。